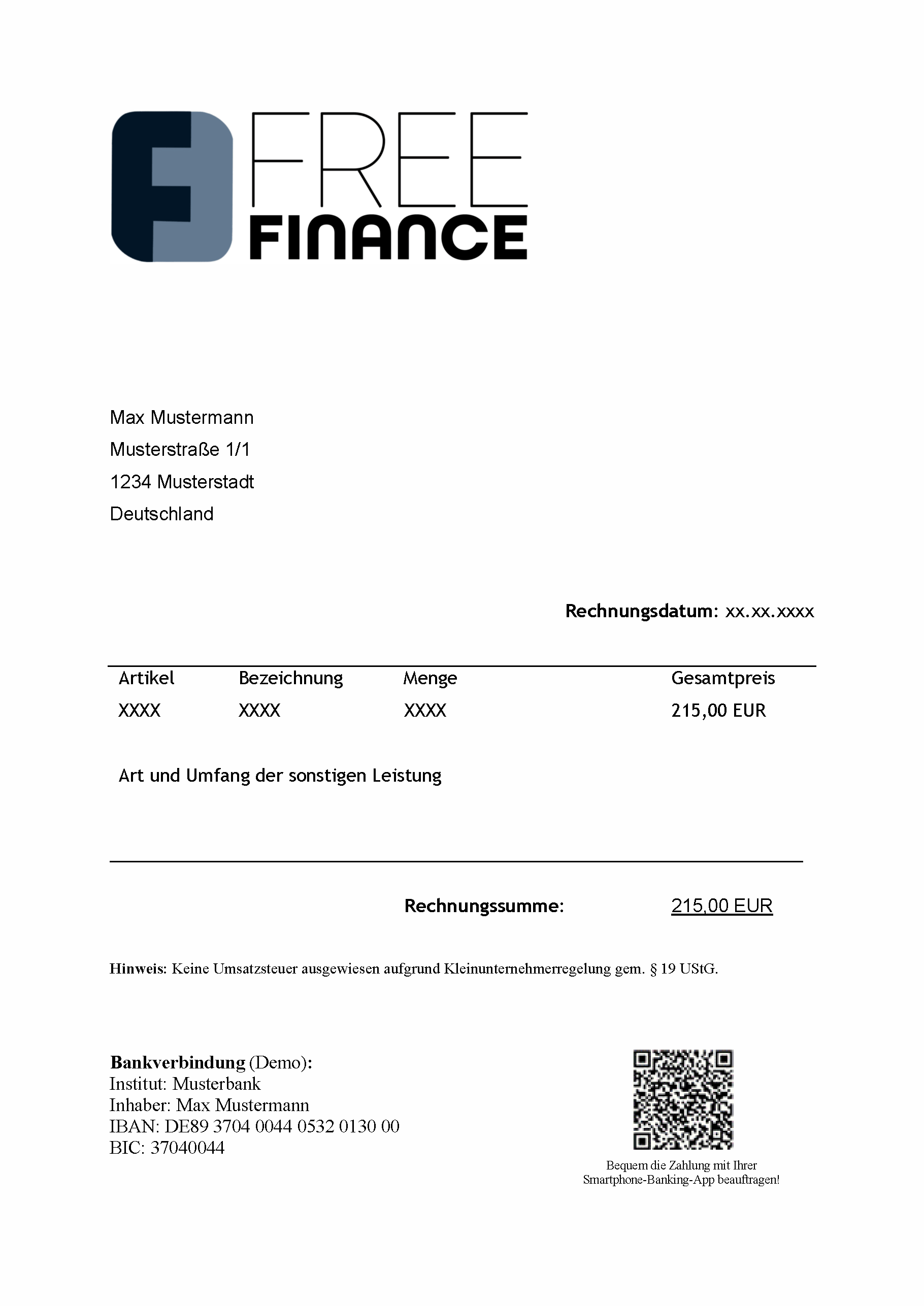

Kleinunternehmer sind gemäß § 19 Abs. 1 UStG von der Erhebung der Umsatzsteuer befreit und dürfen daher auf ihren Rechnungen keine Umsatzsteuer (Mehrwertsteuer) ausweisen.

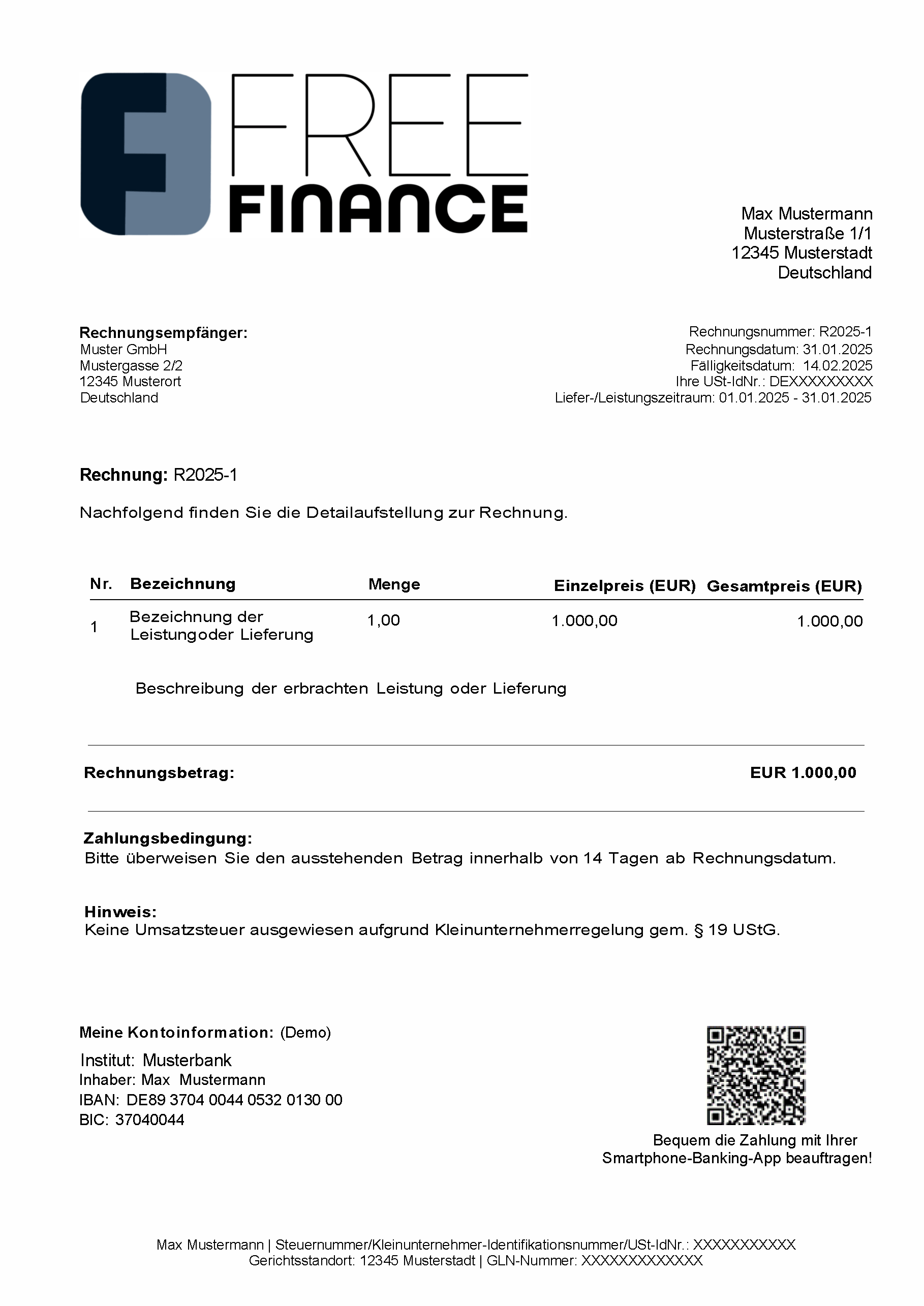

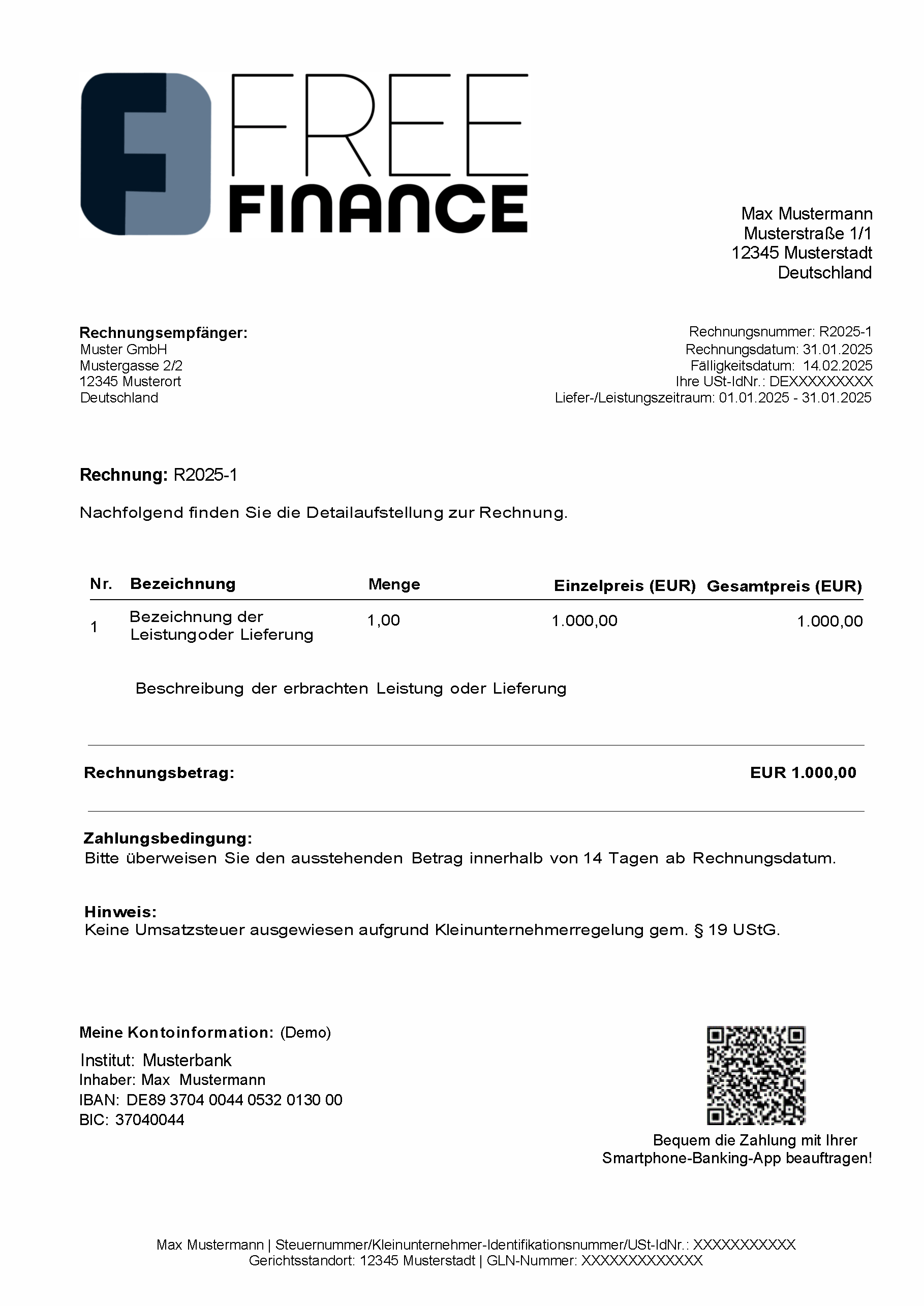

- Bei einer normalen Rechnung weisen Unternehmer hingegen den Steuersatz (19 % oder 7 %) und den steuerlichen Betrag explizit aus, sodass Geschäftskunden die Vorsteuer abziehen können.

Für die Rechnungsstellung gilt in beiden Fällen § 14 UStG als Grundlage für die Pflichtangaben. Für Kleinunternehmer-Rechnungen gibt es aber Vereinfachungen:

- Zusätzlich regelt § 34a UStDV bei Kleinunternehmern, welche Angaben mindestens erforderlich sind (u. a. Steuernummer oder USt-IdNr., Netto-Betrag, Kleinunternehmer-Hinweis).

Die Unterscheidung liegt also primär im Umsatzsteuerausweis und den Rechtsfolgen: