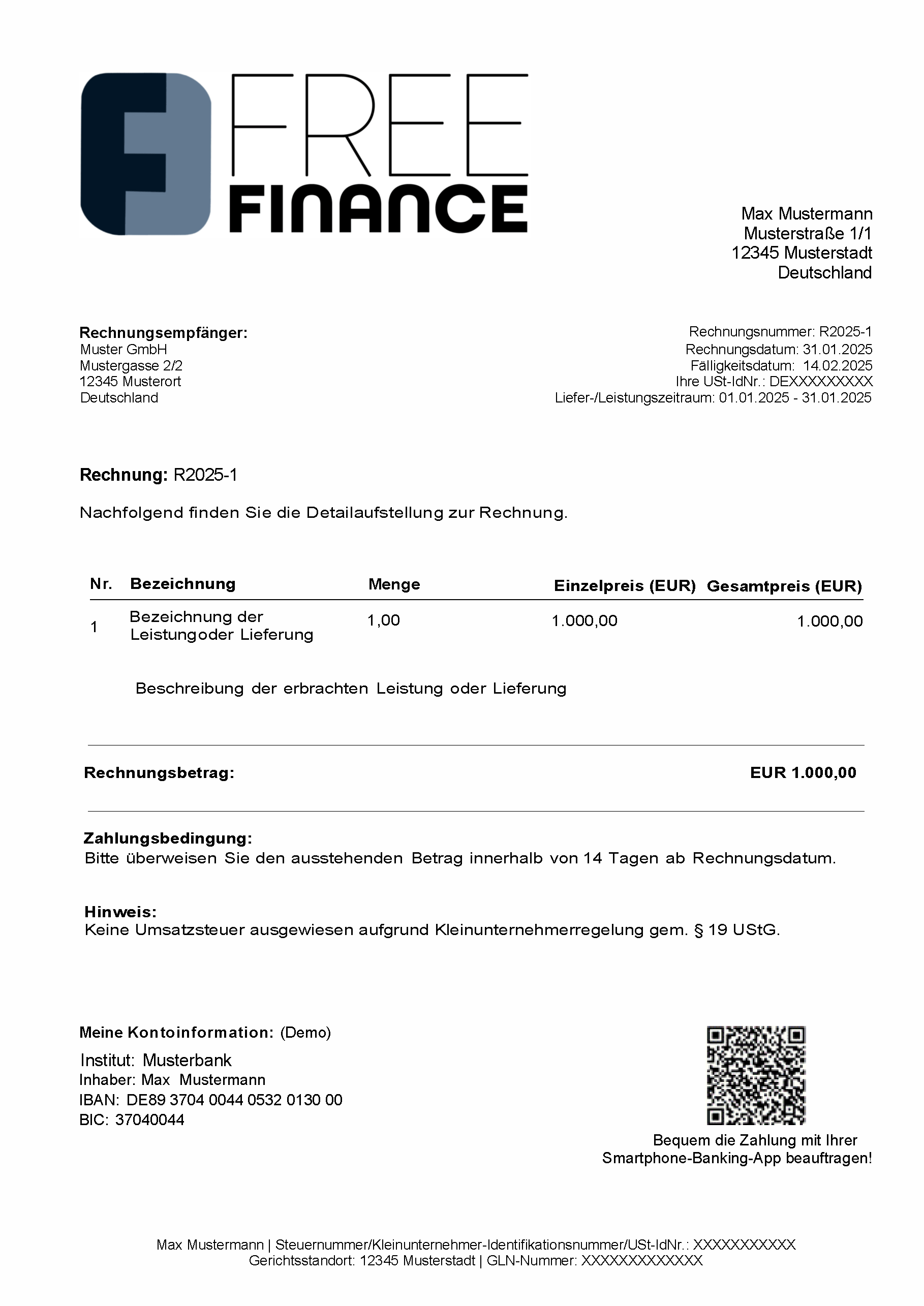

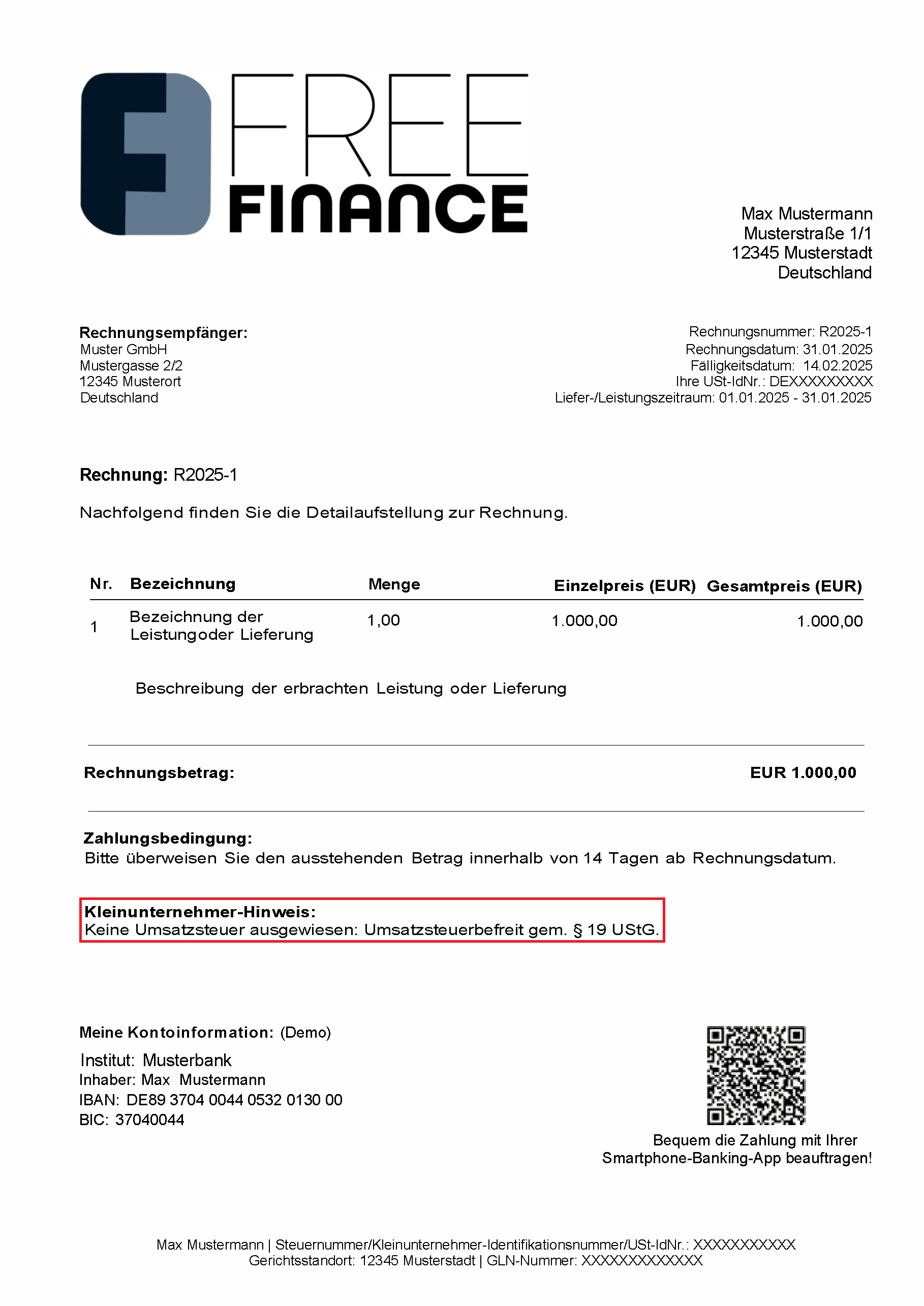

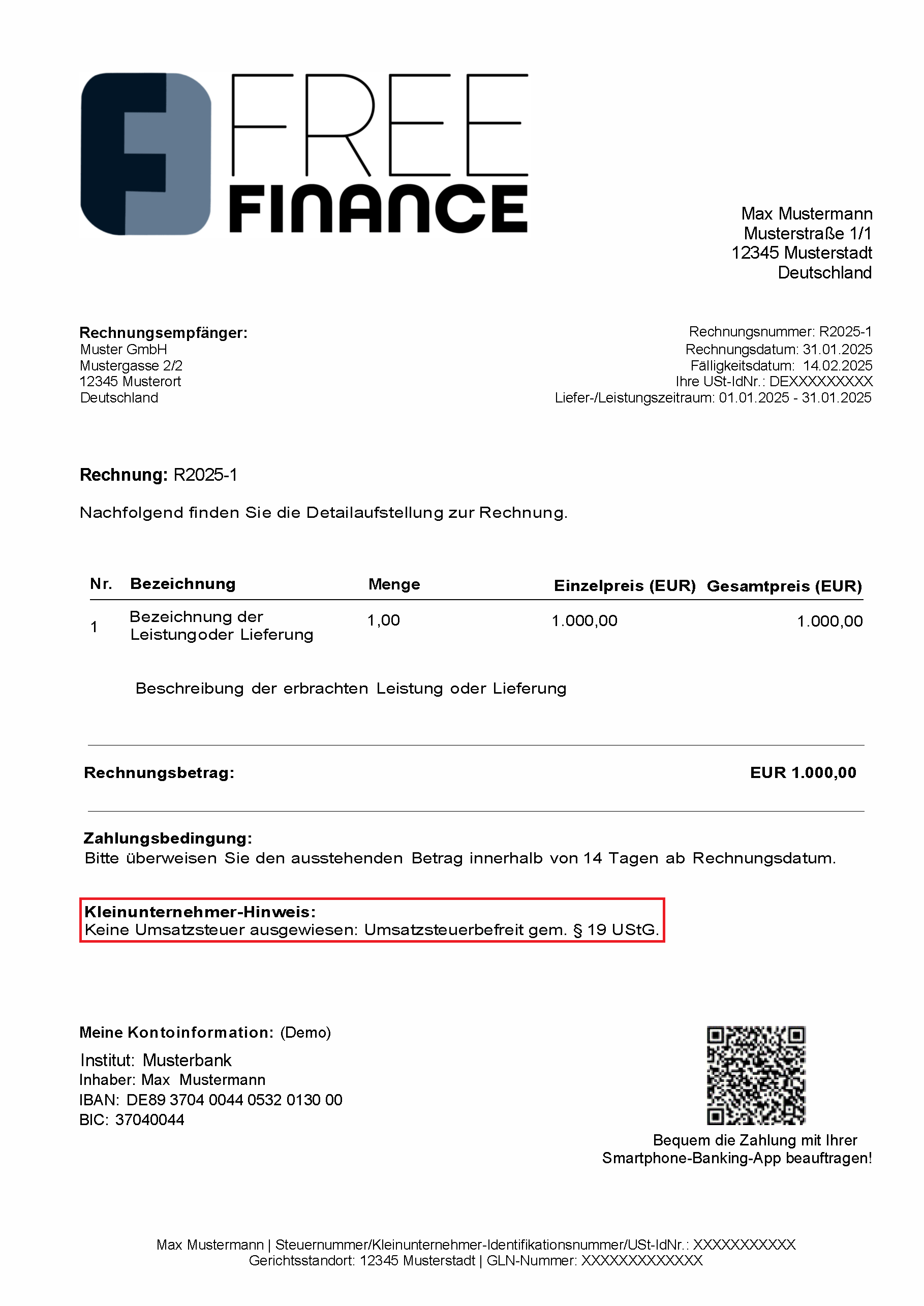

Diese Regelung gilt, wenn die jeweiligen Unternehmer die Umsatzgrenze von 25.000 Euro im vorangegangenen Geschäftsjahr nicht überschritten haben und im laufenden Geschäftsjahr die Grenze von 100.000 Euro nicht überschreiten.

Wenn diese Umsatzgrenze unterschritten wird, kann der Unternehmer die Kleinunternehmerregelung nach § 19 UStG und damit die Umsatzsteuerbefreiung in Anspruch nehmen. Tut er das, dann gilt:

-

Es muss dann aber verpflichtend ein entsprechender Hinweis auf den Rechnungen angeführt werden.

-

Damit ist der Hinweis auf Kleinunternehmer gemäß Umsatzsteuergesetz – kurz Kleinunternehmer-Hinweis – gemeint.