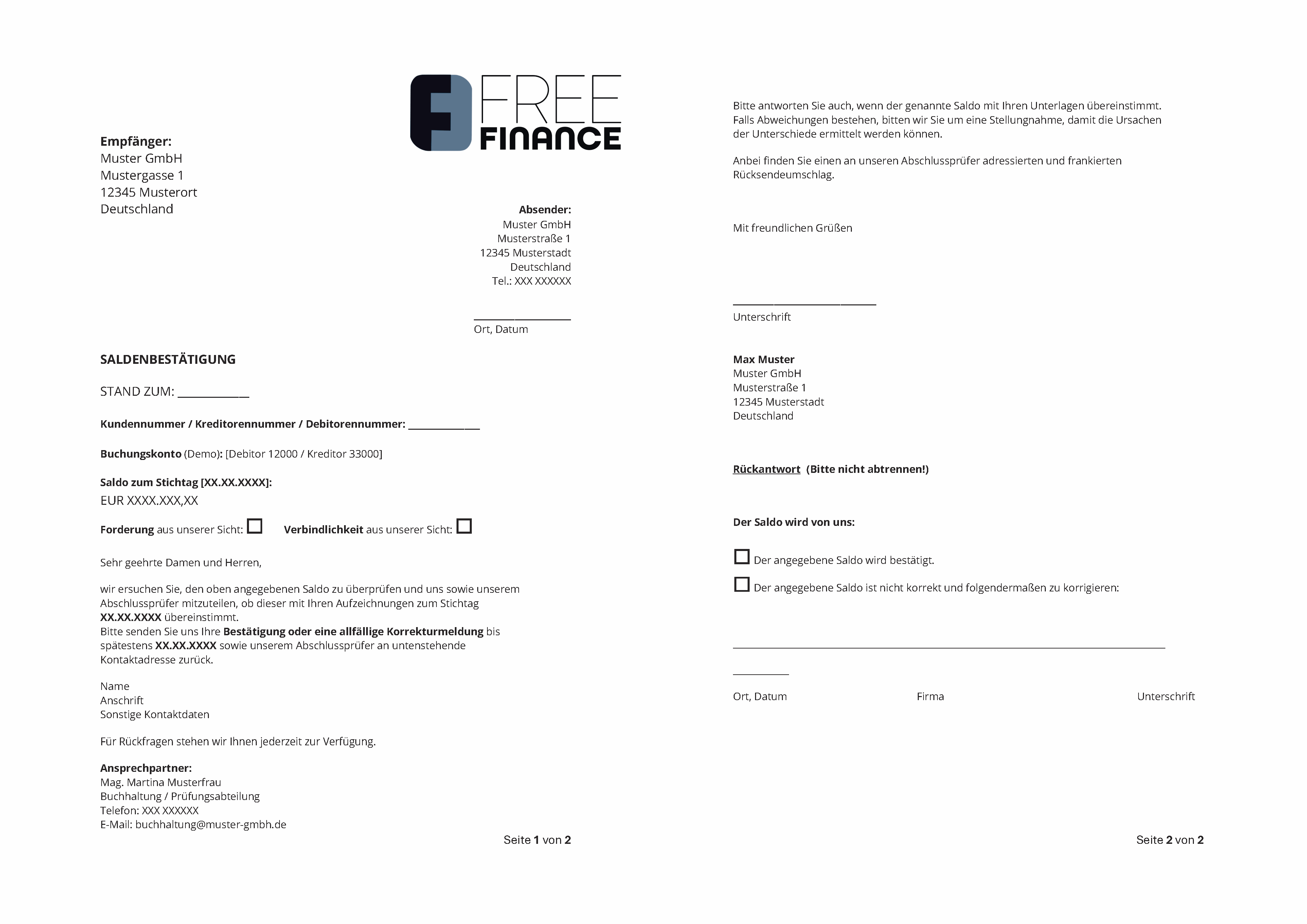

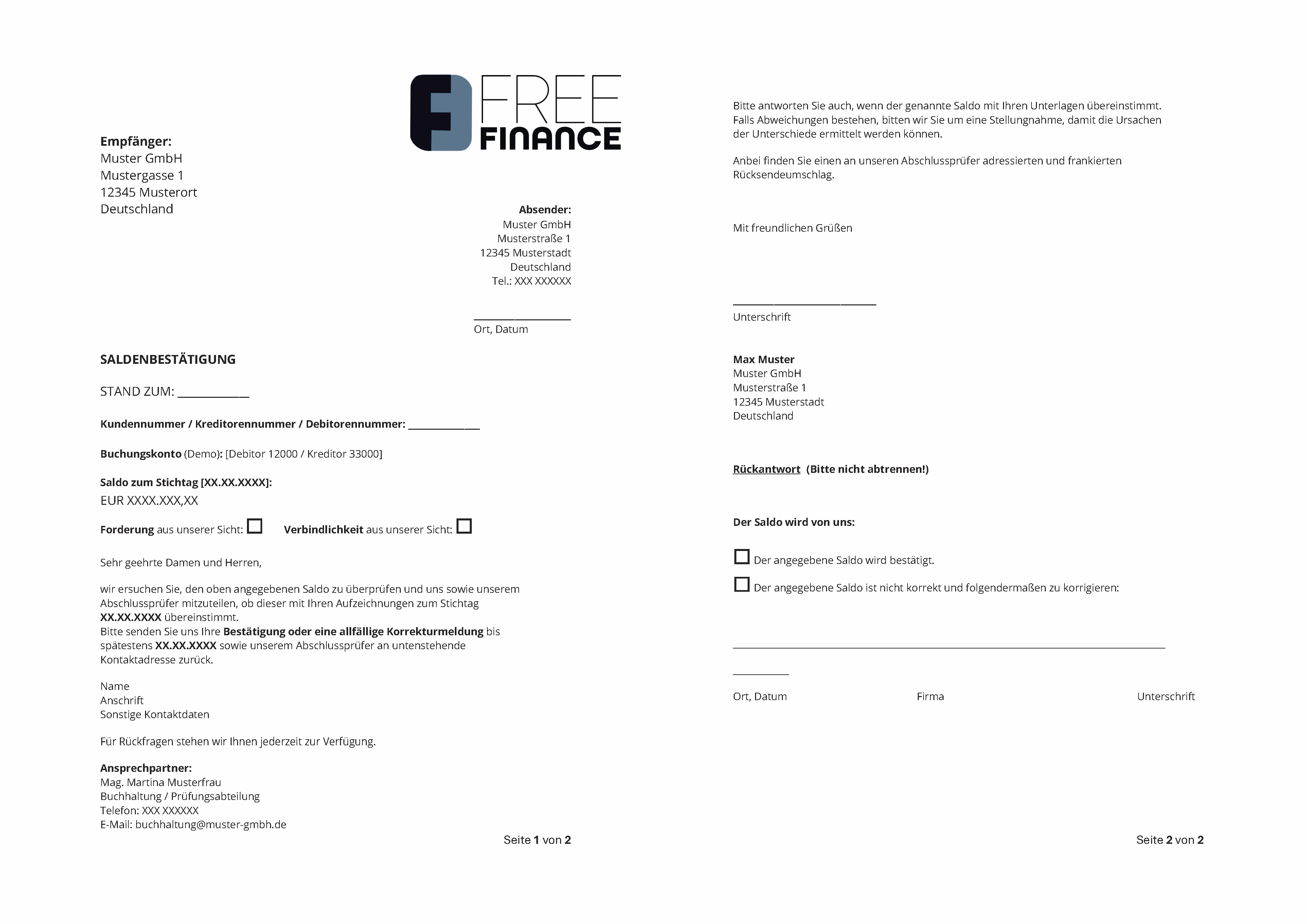

Die Saldenbestätigung ist ein buchhalterisches Instrument zur Abstimmung von Salden zwischen zwei Geschäftspartnern – meist im Rahmen der Debitoren- oder Kreditorenbuchhaltung.

-

Unternehmen fordern sie in der Regel stichtagsbezogen von Kunden (Debitoren), Lieferanten oder Banken (Kreditoren) an, um zu prüfen, ob der jeweilige Saldo mit den eigenen Aufzeichnungen übereinstimmt.

Im praktischen Ablauf wird dem Geschäftspartner der Saldo zum Bilanzstichtag (z. B. 31.12.) übermittelt – mit der Bitte um Bestätigung oder Korrektur. Dabei wird unterschieden zwischen:

-

Positive Saldenbestätigung: aktive Rückmeldung erforderlich.

-

Negative Saldenbestätigung: Rückmeldung nur bei Abweichung.

-

Die Zustellung erfolgt häufig per E-Mail, teilweise auch postalisch.

Im Rahmen der Jahresabschlussprüfung nach § 317 HGB dient die Saldenbestätigung als Prüfungsnachweis zur Verifikation der Bilanzpositionen „Forderungen“ und „Verbindlichkeiten“.

Sie unterstützt die Einhaltung der GoBD und gilt als Teil der ordnungsgemäßen Buchführung.