Eine effiziente Kassenführung erfordert Sorgfalt und Aufmerksamkeit und die ordnungsgemäße Kassenführung ist entscheidend, um die gesetzlichen Anforderungen zu erfüllen und finanzielle Transparenz im Unternehmen zu gewährleisten.

Hier sind einige wertvolle Tipps, die helfen können, die Kassenführung zu optimieren.

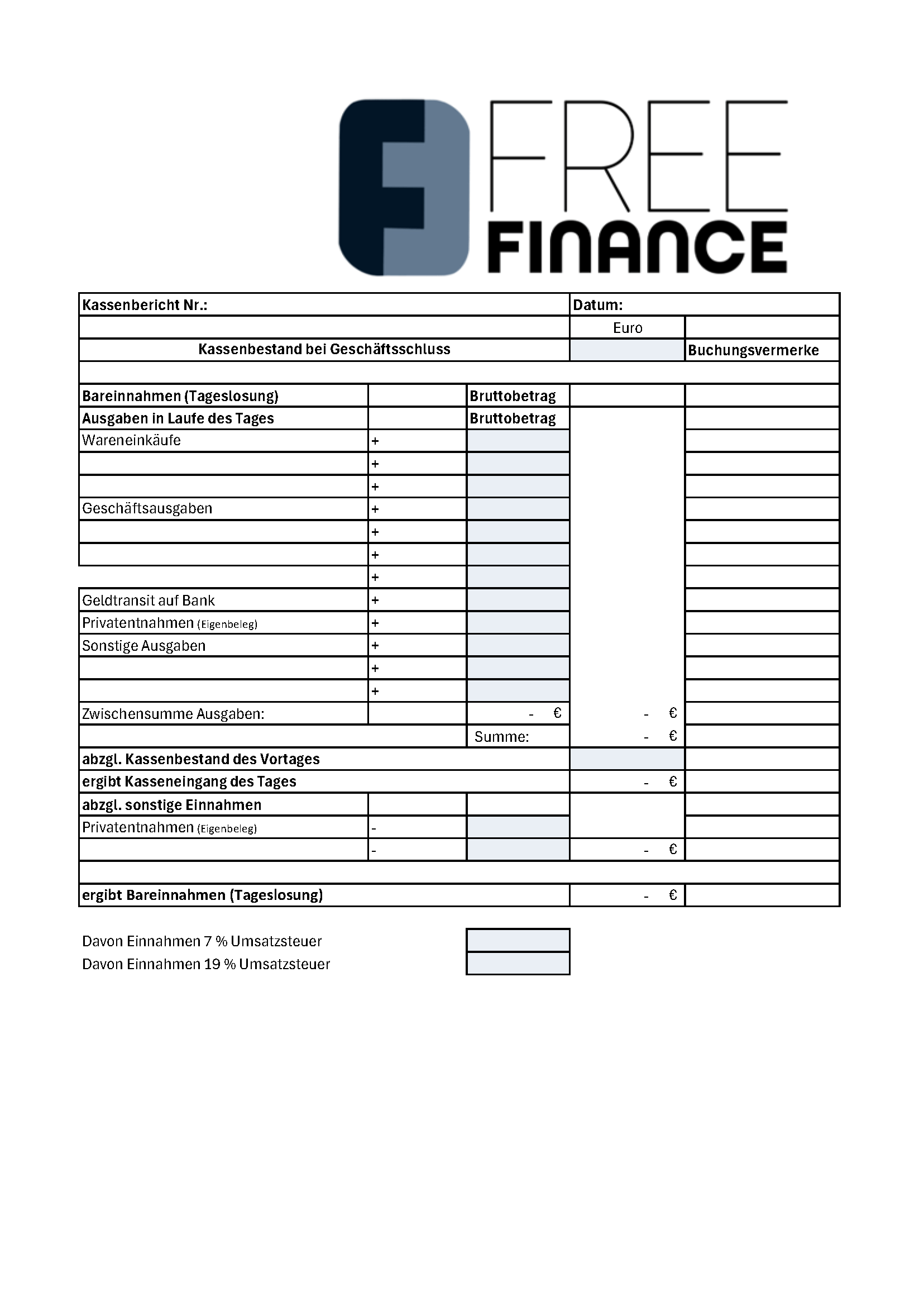

Typische Fehlerquellen:

Unvollständige Aufzeichnungen: Fehlende oder ungenaue Einträge führen zu Unstimmigkeiten und können bei Prüfungen Probleme verursachen.

Nicht tägliche Aufzeichnungen: Verzögerte Eintragungen machen die Nachvollziehbarkeit schwieriger und erhöhen das Risiko von Fehlern.

Fehlende Belege: Jeder Geschäftsvorfall muss durch einen Beleg nachgewiesen werden, um die Kassenführung vollständig zu halten.

Unklare Buchungsvermerke: Unzureichende Beschreibungen der Geschäftsvorfälle erschweren die Nachvollziehbarkeit.

Maßnahmen zur Fehlervermeidung:

Regelmäßige Schulung der Mitarbeiter: Alle, die mit der Kassenführung betraut sind, sollten die aktuellen gesetzlichen Anforderungen und Best Practices kennen.

Verwendung von Kassenbuch-Software: Digitale Lösungen – am besten in die Buchhaltungssoftware integriert – können helfen, die Aufzeichnungen automatisch und korrekt zu führen und bieten oft zusätzliche Sicherheitsfunktionen.

Tägliche Kassenprüfung: Täglich den Kassenbestand überprüfen und mit den Aufzeichnungen abgleichen, um sofortige Korrekturen vornehmen zu können.

Sorgfältige Belegverwaltung: Sicherstellen, dass alle Belege systematisch und nachvollziehbar aufbewahrt werden. Auf die Nutzung einer fortlaufenden Nummerierung und klare Vermerke achten.